Réduction de l’apport personnel pour l’obtention d’un crédit.

Sommaire

Après les différentes mesures annoncées et mises en place par différents acteurs du secteur, le marché immobilier connaît une véritable ascension par rapport aux années précédentes. Extension du prêt à taux zéro, baisse des exigences des banques, refonte du DPE … Toutes ces mesures ont pour but de redynamiser le secteur de l’immobilier. Les dernières données mises en avant par le courtier FInance Conseil, montrent une réelle réduction de l'apport personnel pour l'obtention d'un crédit.

Une baisse vraiment significative ?

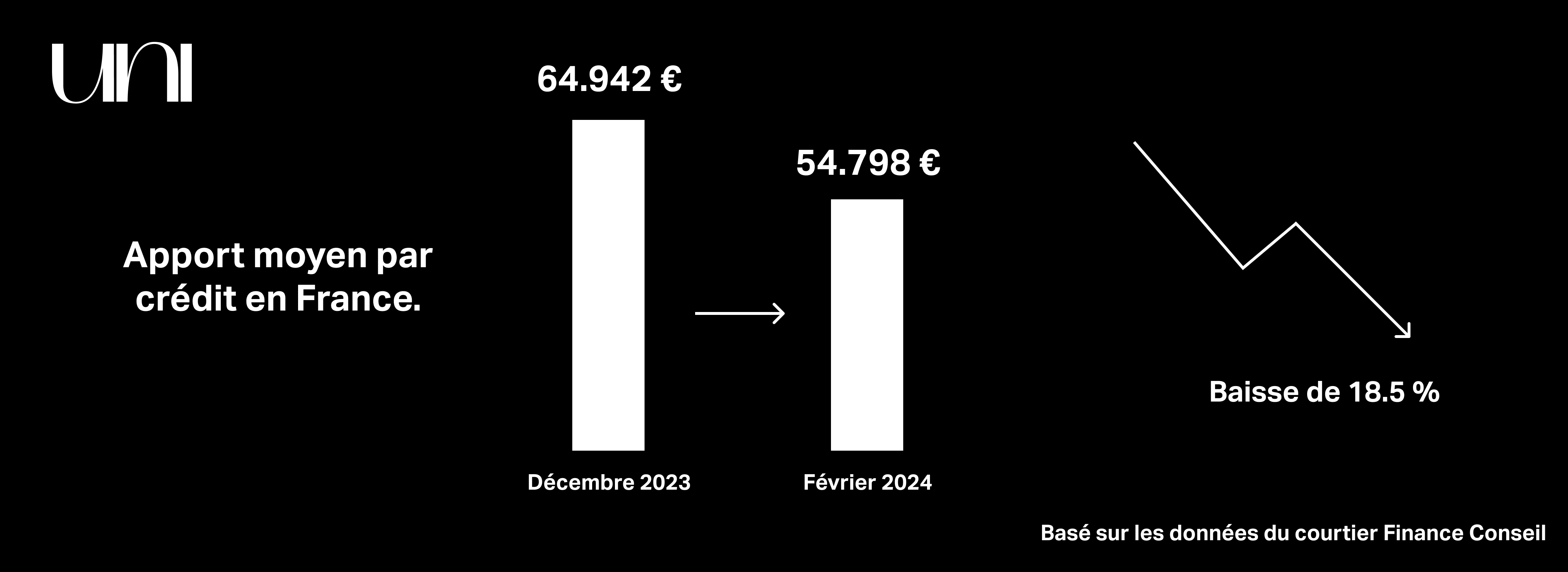

En ce début d’année 2024, les derniers chiffres révélés par le courtier Finance Conseil montrent une véritable baisse de l’apport personnel dans le but d’obtenir un crédit immobilier. L’apport moyen a donc reculé de 18.5 % en février par rapport à décembre 2023. A l’échelle nationale, l’apport moyen retombe à 54.798 euros par crédit contre 64.942 euros en décembre 2023. La région la plus concernée par cette baisse reste la Nouvelle aquitaine, notamment vers Bordeaux, avec une baisse de 45% en l’espace de deux mois. Passant de de 73.927 euros à 40.587 euros d'apport moyen. La raison de cette baisse ? Le fait que les banques soient désormais moins exigeantes afin de développer le nombre de crédit accordés. Ensuite le fait que la banque souhaite que le client garde un montant d'épargne plus important en cas d’imprévu.

Comment faire pour que la banque accepte votre crédit ?

Pour que la banque accepte votre crédit, il existe différents moyens et différentes étapes pour faciliter cet accord. Voici une liste d’exemples de moyens qui peuvent êtres mis en place :

- Évaluer votre situation financière : Assurez-vous d'avoir une idée claire de votre situation financière actuelle, y compris vos revenus, vos dépenses et vos dettes existantes. La banque voudra probablement connaître ces détails pour évaluer votre capacité à rembourser le prêt.

- Améliorer votre historique de crédit : Si votre historique de crédit est faible, essayez d'améliorer votre cote de crédit en remboursant vos dettes à temps et en réduisant votre utilisation de crédit. Un bon historique de crédit peut augmenter vos chances d'obtenir un crédit approuvé et de bénéficier de meilleurs taux d'intérêt.

- Préparer une demande solide : Rassemblez tous les documents nécessaires pour votre demande de crédit, tels que vos relevés bancaires, preuves de revenus, informations sur l'emploi, etc. Plus vous serez organisé et complet dans votre demande, plus vous aurez de chances de convaincre la banque de vous accorder un crédit.

- Établir une relation avec la banque : Si possible, essayez de développer une relation avec la banque en étant un client fidèle. Les banques sont souvent plus enclines à accorder des prêts à ceux avec qui elles ont déjà établi une relation de confiance.

- Présenter un apport personnel : Si vous êtes en mesure de le faire, offrir un apport personnel renforce votre demande de crédit en montrant votre engagement financier dans le projet ou l'achat pour lequel vous demandez le prêt.

En suivant ces étapes et en présentant une demande bien préparée et argumentée, vous augmenterez vos chances que la banque accepte votre demande de crédit. Cependant, gardez à l'esprit que chaque banque a ses propres critères de prêt, et il n'y a aucune garantie d'approbation.

Contactez notre agence Uni Immobilier au 02.61.53.67.58 ou rendez-nous visite directement au 83 rue Saint-Pierre à Caen. Notre équipe d’experts vous guidera au mieux pour trouver le bien qui vous correspond.