Le marché immobilier 2022 vu par la FNAIM

Sommaire

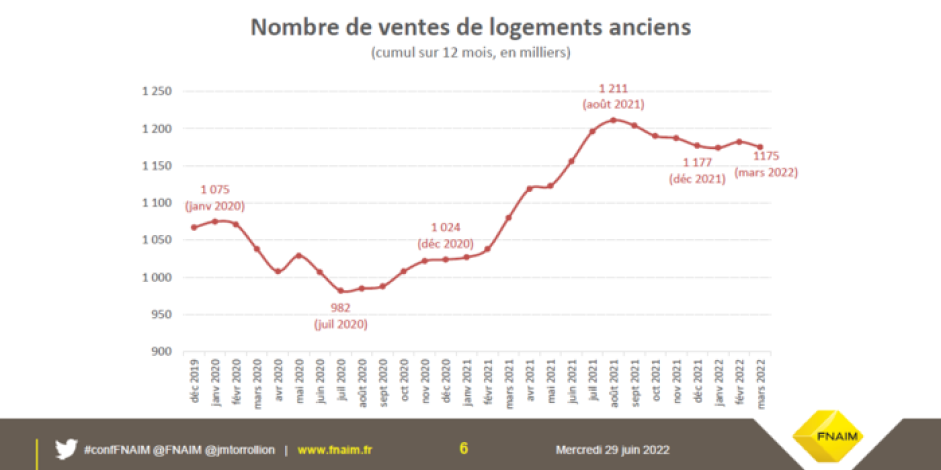

Un marché qui reste dynamique

A l'occasion d'une conférence de presse qui s'est tenue le 29 juin 2022, la FNAIM a présenté son analyse du marché immobilier.

Le Sud Ouest affiche un plus fort dynamisme que le reste du territoire.

Le nombre de compromis et de promesse de vente signé en agence FNAIM - indicateur avancé du nombre de vente - est en baisse depuis mars. Cette baisse des compromis devrait se répercuter sur les ventes cet été.

Pourtant, 50 % des particuliers pensent que la conjoncture est favorable à la vente d'un bien immobilier et 30 % pensent que c'est le bon moment pour acheter. 9 % des particuliers ayant un projet immobilier pourraient l'annuler à cause de l'inflation.

Des prix immobiliers qui continuent de grimper

Même corrigée de l'inflation, la hausse des prix reste positive.

| Prix au 1er juin 2022 | Rappel 1er juin 2021 | Rappel 1er juin 2020 | |

| France entière | 3 020 €/m2 +7,7 % | 2 803 €/m2 +6,7 % | 2 626 €/m2 +3,9 % |

| Appartements | 3 797 €/m2 +5,2 % | 3 608 €/m2 +6,2 % | 3 398 €/m2 +5,2 % |

| Appartements | 2 411 €/m2 +9,7 % | 2 197 €/m2 +7,2 % | 2 050 €/m2 +3,0 % |

Les prix des villes moyennes augmentent presque 2 fois plus vite que ceux des grandes villes et les stations balnéaires près de 3 fois plus vite !

L'évolution mensuelle des prix ralentit, mais reste sur un rythme d'environ +4% par an sur les 2 derniers mois.

Une économie française au ralenti qui impacte le crédit

L'économie est freinée par la guerre en Ukraine et l'inflation.

Le PIB est en repli au 1er trimestre (-0,2%) et croissance est attendue à 2,3% en 2022 selon les dernières prévisions de la banque de France (un chiffre inférieur aux anticipations de mi-mars) en raison notamment de la flambée des prix de l'énergie et des matières premières.

La sortie de crise sanitaire se combine au conflit en Ukraine pour créer un choc d'inflation. L'inflation est au plus haut depuis 37 ans (+5,2% en mai 2022 en France, +8,1% en zone euro !).

Afin de juguler l'inflation, la Banque Centrale Européenne met fin aux rachats d'actifs et aux taux directeurs négatifs. En conséquence, les taux d'intérêts sur les crédits immobiliers ont repris 50 à 60 centimes en 6 mois. Le taux moyen à 25 ans, atteint 1,57 % en juin.

Cette hausse des taux de crédit induit une dégradation d'environ 5 % de la capacité d'emprunt sur les durées les plus courantes (20 et 25 ans).

Malgré la dynamique haussière des taux d'intérêt depuis 6 mois, le taux d'usure reste à son plus bas historique : 2,40 % pour les crédits à 20 ans et plus (y compris frais annexes et coût de l'assurance-emprunteur).

La formule de calcul du taux d'usure induit un décalage de 6 à 9 mois par rapport à la réalité des taux pratiqués par les banques.

Depuis début mai, 1 dossier sur 5 est rejeté pour cause de dépassement du taux d'usure. Le phénomène touche des clients parfaitement solvables.

Le niveau du taux d'usure français est le plus bas en Europe (le deuxième taux d'usure le bas est en Italie, à 6,50 %).

Évolution des prix immobiliers

L'évolution du prix des maisons a commencé à se détacher de celle du prix des appartements environ 1 an après le premier confinement.

Il n'y a pas de bulle immobilière en France pour différentes raisons :

- La hausse des prix est plus raisonnable que dans d'autres pays depuis le Covid : +20 % "seulement" sur 10 ans.

- Une situation saine : un niveau d'épargne élevé des ménages post-covid, un endettement raisonnable et un chômage relativement faible.

- Très peu de crédits à taux variables (2 %).

- Relativement peu (20 %) de propriétaires avec crédits en cours sur les 57 % de propriétaires en France.

- L'offre de logements reste faible.

- Les taux d'intérêts sont encore relativement bas.

- Il y a peu d'alternatives de placements financiers intéressants.

Perspectives pour le second semestre 2022

Au second semestre 2022, la FNAIM prévoit :

- Des taux d'intérêt qui devraient continuer d'augmenter.

- Des volumes de ventes qui devraient baisser en 2022 (d'environ 8 % à 10 %) et revenir au niveau (record à l'époque) de l'année 2019.

- Des prix qui devraient continuer d'augmenter, mais à un rythme inférieur à 2021 (+7,5%) et inférieur à l'inflation. De légères baisses ne sont pas à exclure dans les villes les plus chères.

L'aspiration à la propriété reste forte mais a besoin d'être soutenue. La FNAIM suggère différents axes pour préserver les capacités d'acquisition des Français :

- Encourager l'innovation bancaire pour des offres de prêts plus flexibles.

- Rendre les prêts immobiliers "portables" au moment de la mutation.

- Préserver les capacités d'accession des jeunes actifs dans les territoires touristiques.

- Créer un régime d'exonération de taxation de la plus value immobilière, pour les vente de résidences secondaire si l'acquéreur le fait pour un usage de résidence principale.

Un marché locatif qui se régule

Les niveaux de loyers à l'échelle nationale sont plus homogènes que les niveaux de prix. L'évolution des loyers montre un très léger rééquilibrage entre les territoires, comme pour les prix.

Le Gouvernement a présenté une disposition du futur Projet de loi de finances rectificatives plafonnant à 3,5 % la revalorisation des loyers pendant 1 an.

C'est une mesure équilibrée qui permet un effort partagé entre les propriétaires et les locataires dans un contexte général d'inflation, de contraintes croissantes pour le marché locatif, avec en ligne de mire les obligations de rénovation de la loi Climat et résilience.